Was bedeutet die CSRD nun für mein Unternehmen?

Nun befinden wir uns für das Jahr 2026 erneut vor der Einführung einer Regulatorik. Ab dem Jahr 2026 müssen große Unternehmen die 2 der 3 folgenden Kriterien erfüllen einen Nachhaltigkeitsbericht nach CSRD in ihren Lagebericht inkludieren:

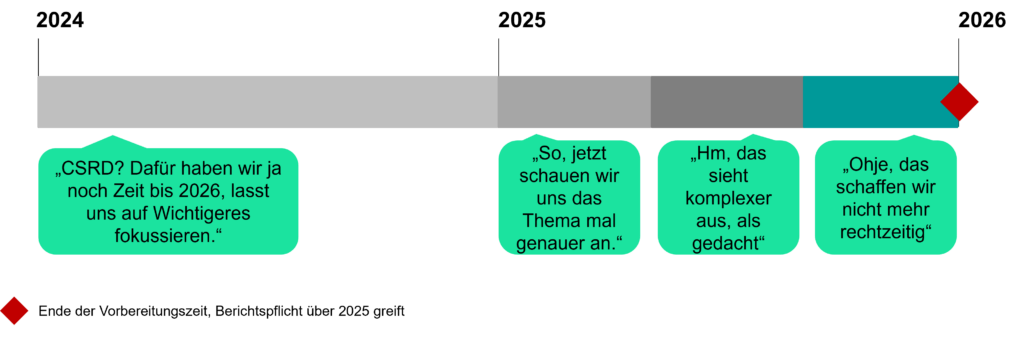

Betroffen sind davon circa 15.000 deutsche Unternehmen. Zwei Jahre klingen auf den ersten Blick nach genug Zeit denken Sie vielleicht nun, doch ein genauerer Blick zeigt: Im Jahr 2026 muss über das Jahr 2025 berichtet werden. Das bedeutet, dass die Prozesse zur Planung, Datenerhebung und auch zur doppelten Wesentlichkeitsanalyse, welche die Berichtsinhalte bestimmt, bereits zum 01.01.2025 stehen sollten, um eine reibungslose Berichterstattung zu garantieren. Viel wichtiger ist allerdings, dass die Nachhaltigkeitserklärung ab 2025 Teil des Lageberichts im Jahresabschluss wird und somit entscheidend für das Testat des Wirtschaftsprüfers sein wird. Sollte Ihre Nachhaltigkeitserklärung im Lagebericht nicht den Anforderungen der CSRD und somit denen des Wirtschaftsprüfers genügen, kann dies zu einer Verweigerung des Testats für den Jahresabschluss führen. Die CSRD ist somit die bedeutendste Änderung in der Berichterstattung für mittelständische Unternehmen der letzten 20 Jahre.

Was Sie nun tun können um sich vorzubereiten

Das bedeutet allerdings auch, dass das Jahr 2024 das letzte Jahr ist, für das Unternehmen einen Testbericht erstellen können, wenn sie sich nicht bereits jetzt in den Vorbereitungen für einen Testbericht in 2023 befinden. Aufgrund vieler vorgelagerter Prozesse besteht Bedarf nach ausgiebiger Vorbereitung oder Integration von externer Beratung. Dies gilt u. a. für die doppelten Wesentlichkeitsanalyse, die Resilienz- und Szenarioanalyse für die bestehenden Nachhaltigkeitsstrategien oder das Aufsetzen eines

Sustainability Due Diligence Prozess zur Identifikation und dem Management der Auswirkungen, Risiken und Chancen bezogen auf die verschiedenen Nachhaltigkeitsaspekte. Darauf folgend aber die Prozesse zur Datenerhebung im Environmental-Bereich wie bspw. Treibhausgasemissionen, Scope 1,2 und 3, der Jahres-Energieverbrauch (bspw. Strom, Gas, Öl) oder die Abfallmenge sind Kennzahlen, welche bei einem Großteil der bald berichtspflichtigen Unternehmen noch nie erhoben und ausgewiesen wurden.

Was können Sie also für die Umsetzung der CSRD in Ihrem Unternehmen mitnehmen? Unsere Empfehlung ist, fangen Sie bereits jetzt mit den Vorbereitungen an und nutzen Sie die nächsten knapp 2 Jahre, um Hindernisse in Ihrer Berichterstattung aufzudecken, aus Fehlern lernen zu können und am Ende stressfrei und prüfsicher über Nachhaltigkeitsaspekte in Ihrem Unternehmen berichten zu können.